最近走進銀行,理專總會熱情推薦美元定存方案。看著比台幣高出不少的利率數字,你是否也心動過?但真的把錢換成美元存起來,就能穩穩賺到那些利息嗎?事實上,外幣定存的報酬率計算,遠比表面上看到的數字複雜得多。

美元定存是否划算取決於三大因素:利率差距、匯率波動與持有期間。雖然美元定存利率通常較台幣高,但換匯成本與匯率風險可能吃掉大部分獲利。適合長期持有、有外幣需求或看好美元走勢的投資者。短期資金或風險承受度低的人,台幣定存可能更穩妥。關鍵在於清楚計算總成本,而非只看表面利率。

美元定存的真實報酬怎麼算

許多人被美元定存的高利率吸引,卻忽略了換匯這個環節。

假設你有100萬台幣想存美元定存。當下美元兌台幣匯率是31元,銀行買入價31.2元、賣出價30.8元。光是把台幣換成美元,你就要用31.2元的價格買進,這個價差就是第一筆成本。

換匯後你得到約32,051美元(1,000,000 ÷ 31.2)。存入一年期美元定存,假設年利率4.5%,一年後本息共33,494美元。

但故事還沒結束。

當你想把美元換回台幣時,銀行用30.8元的賣出價收購你的美元。最終你拿回1,031,615台幣(33,494 × 30.8)。

看起來賺了31,615元?別忘了,如果這筆錢當初存台幣定存,以1.5%年利率計算,也能拿到15,000元利息。扣掉機會成本,實際多賺的只有16,615元,報酬率約1.66%。

這還是在匯率完全不變的理想狀況下。

如果一年後美元貶值到30元,你的100萬台幣投資最後只能換回1,004,820台幣,連本金都虧損了。

三種情況最適合做美元定存

並非所有人都不適合美元定存。以下三種狀況,美元定存確實有其優勢。

1. 你本來就有外幣需求

如果你計劃一年後出國留學、旅遊或購買海外商品,那麼提前換匯並賺取利息就很合理。反正遲早要換,不如現在換完還能多賺利息。

2. 你看好美元長期走勢

當你判斷未來美元會升值,提前配置美元資產就能同時賺到利息與匯差。這需要對總體經濟有一定了解,包括各國利率政策、通膨走勢等因素。

3. 你想分散貨幣風險

把所有資產都放在單一貨幣是有風險的。適度配置外幣可以降低台幣貶值對資產的衝擊。對於資產較大的投資者,這是重要的風險管理策略。

理財顧問建議:外幣資產配置比例不宜超過總資產的30%,除非你有明確的外幣使用需求。過度集中在單一外幣,反而增加匯率波動風險。

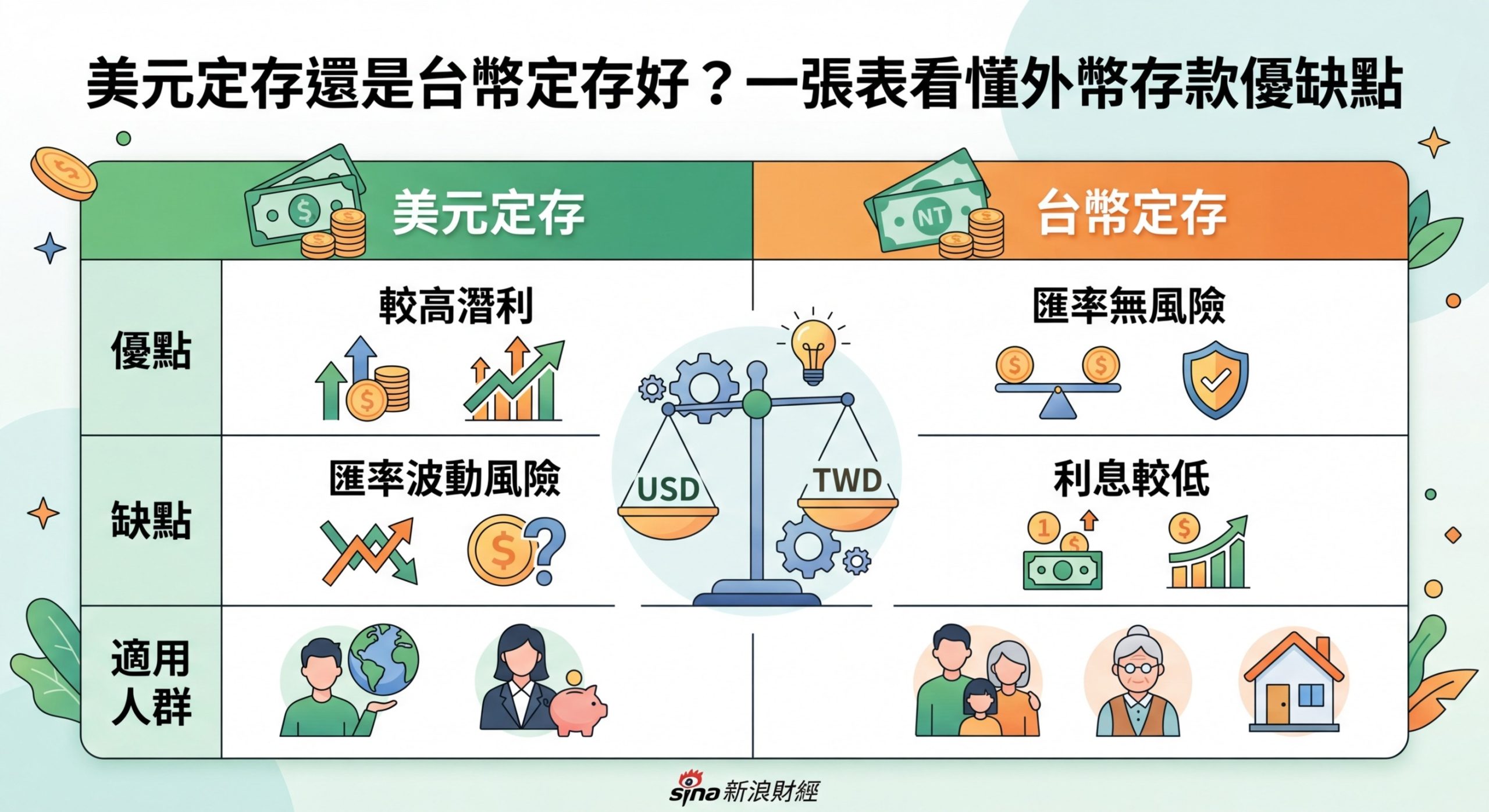

美元定存與台幣定存完整比較

| 比較項目 | 美元定存 | 台幣定存 |

|---|---|---|

| 利率水準 | 3.5%到5%(視期間與銀行) | 1.3%到1.7% |

| 匯率風險 | 高(可能侵蝕獲利甚至虧損本金) | 無 |

| 換匯成本 | 買賣價差約0.3到0.5元 | 無 |

| 流動性 | 中途解約需承擔匯損與利息損失 | 中途解約僅損失部分利息 |

| 適合期間 | 一年以上 | 彈性較大 |

| 最低金額 | 通常100美元起 | 通常1萬台幣起 |

| 稅務處理 | 利息所得計入綜所稅 | 利息所得計入綜所稅 |

這張表格清楚顯示,美元定存的潛在報酬較高,但伴隨的風險與成本也更多。

開立美元定存的實際步驟

如果評估後決定嘗試美元定存,以下是完整流程。

-

選擇合適的銀行與方案。比較各家銀行的美元定存利率、換匯匯率與手續費。大型銀行匯率通常較穩定,但利率可能不是最高。數位銀行或外商銀行有時提供更優惠的條件。

-

開立外幣帳戶。如果你還沒有外幣帳戶,需要先到銀行臨櫃或透過網銀開戶。準備雙證件與印章,部分銀行需要填寫外匯投資經驗問卷。

-

選擇換匯時機。關注近期匯率走勢,避免在美元明顯高點換匯。可以分批換匯降低風險,例如每月固定換一部分,平均成本。

-

設定定存條件。選擇定存期間(一個月到一年不等)、到期處理方式(本息續存或匯回台幣)。記得確認利率計算方式與提前解約規定。

-

定期檢視與調整。每季檢視匯率變化與國際情勢,評估是否需要調整策略。到期前一週開始關注匯率,選擇較佳時點換回台幣。

五個常見錯誤千萬別犯

許多投資者在操作美元定存時,容易陷入這些陷阱。

-

只看利率不算總成本:表面利率高不代表實際報酬高,務必把換匯成本與匯率風險都算進去。

-

在匯率高點大量換匯:當所有人都在搶換美元時,通常不是好時機。避免追高,考慮分批進場。

-

忽略提前解約成本:美元定存提前解約不只損失利息,還要承擔當下的匯率風險。確保這筆錢在定存期間內不會急用。

-

把所有資金都換成美元:過度集中在單一貨幣會放大風險。保持適當的台幣部位,維持財務彈性。

-

沒有設定停損點:如果美元持續貶值,要有心理準備認賠出場。設定明確的停損標準,避免越陷越深。

哪些人不適合美元定存

雖然美元定存有其優勢,但以下幾種情況的投資者應該三思。

資金可能短期內需要動用

美元定存最怕中途解約。如果這筆錢可能用於緊急支出、購屋頭期款或其他短期需求,台幣定存的彈性更高。

完全不懂匯率波動

如果你對國際經濟情勢完全沒概念,也不想花時間研究,那麼匯率風險對你來說太高。與其承擔看不懂的風險,不如選擇簡單的台幣儲蓄。

風險承受度極低

有些人無法接受本金可能虧損的可能性。如果美元貶值5%就讓你徹夜難眠,那麼美元定存帶來的壓力可能大於收益。

追求絕對安全的保本工具

美元定存雖然保障美元本金,但換回台幣時不保證獲利。如果你追求的是絕對保本,台幣定存或政府公債更符合需求。

2024年美元定存環境分析

當前的總體經濟環境對美元定存的影響不容忽視。

美國聯準會在經歷一連串升息後,目前利率維持在較高水準。這使得美元定存利率相對吸引人。但同時也要注意,高利率環境可能不會持續太久。

台灣央行的利率政策相對保守,台幣定存利率維持低檔。這讓美元定存與台幣定存的利差擴大,表面上看起來更有吸引力。

但匯率走勢才是關鍵。如果美國經濟開始放緩、聯準會轉向降息,美元可能面臨貶值壓力。這時候即使賺到利息,也可能被匯損抵銷。

對於2024年下半年的策略,建議採取謹慎態度。如果要做美元定存,期間不宜太長,保持彈性以因應政策變化。

美元定存的替代方案

如果你覺得美元定存風險太高或報酬不夠吸引人,還有其他選擇。

美元貨幣市場基金

流動性比定存高,報酬率也有機會更好。但屬於基金產品,不保證本金,也需要承擔匯率風險。

美元高息債券基金

潛在報酬更高,但波動也更大。適合能承受較高風險、追求較高報酬的投資者。

台幣數位帳戶高利活存

部分數位銀行提供2%以上的台幣活存利率(有額度限制)。沒有匯率風險,流動性又高,對小額資金來說很划算。

多元貨幣配置

不要只考慮美元,可以分散到澳幣、人民幣或其他貨幣。降低單一貨幣波動風險。

實際案例分析

讓我們看看兩個真實情境,幫助你更具體理解。

案例一:張先生的成功經驗

張先生在2022年初,美元兌台幣約27.8元時,將200萬台幣換成71,942美元,存入一年期定存,年利率3.8%。一年後美元升值到31元,他不只賺到2,734美元利息,換回台幣時還多賺了匯差。總計拿回2,310,456台幣,報酬率超過15%。

案例二:林小姐的教訓

林小姐在2022年底,美元兌台幣30.8元時,將150萬台幣換成48,701美元,存入一年期定存,年利率4.2%。但2023年底美元貶值到30.2元,雖然賺到2,045美元利息,換回台幣時卻因匯率不利,最終只拿回1,532,435台幣,報酬率僅2.16%,還不如當初存台幣定存加上一些穩健型基金。

這兩個案例說明,匯率走勢對最終報酬的影響遠大於利率差距。

你的錢該怎麼放才安心

回到最初的問題:美元定存好嗎?

答案取決於你的財務狀況、投資目標與風險承受度。

如果你有明確的外幣需求、對匯率有基本判斷能力、能承受短期波動,美元定存確實能為資產配置增添一個選項。它不是萬靈丹,但也不是洪水猛獸。

關鍵在於不要把它當成唯一的理財工具。合理的做法是將資產分散配置:部分放台幣定存保持流動性、部分做美元定存賺取利差、部分投入其他投資工具追求成長。

記得定期檢視與調整。金融市場不斷變化,今天適合的策略,半年後可能就不再適用。保持彈性、持續學習,才能在理財路上走得更穩。

最重要的是,不要因為別人都在做就盲目跟進。每個人的財務狀況不同,適合的理財方式也不一樣。花時間了解自己的需求,計算清楚成本與風險,再做決定永遠不嫌晚。