每個月領到薪水後,總是不知不覺就花光了嗎?看著帳戶餘額,心裡想著這次一定要好好存錢,但到了月底又回到原點。其實月薪5萬的收入水平,只要掌握正確的理財方法,不僅能存下錢,還能開始為未來打造更穩固的財務基礎。

月薪5萬的理財核心在於建立532或631分配法則,優先支付自己並自動化存錢流程。透過記帳掌握支出、建立[緊急預備金](https://en.wikipedia.org/wiki/Emergency_fund)、善用定期定額投資,配合適度節流而非極端省錢,就能在不降低生活品質的前提下,每年至少存下12到18萬元,為財務自由奠定基礎。關鍵是立即行動,從這個月開始執行。

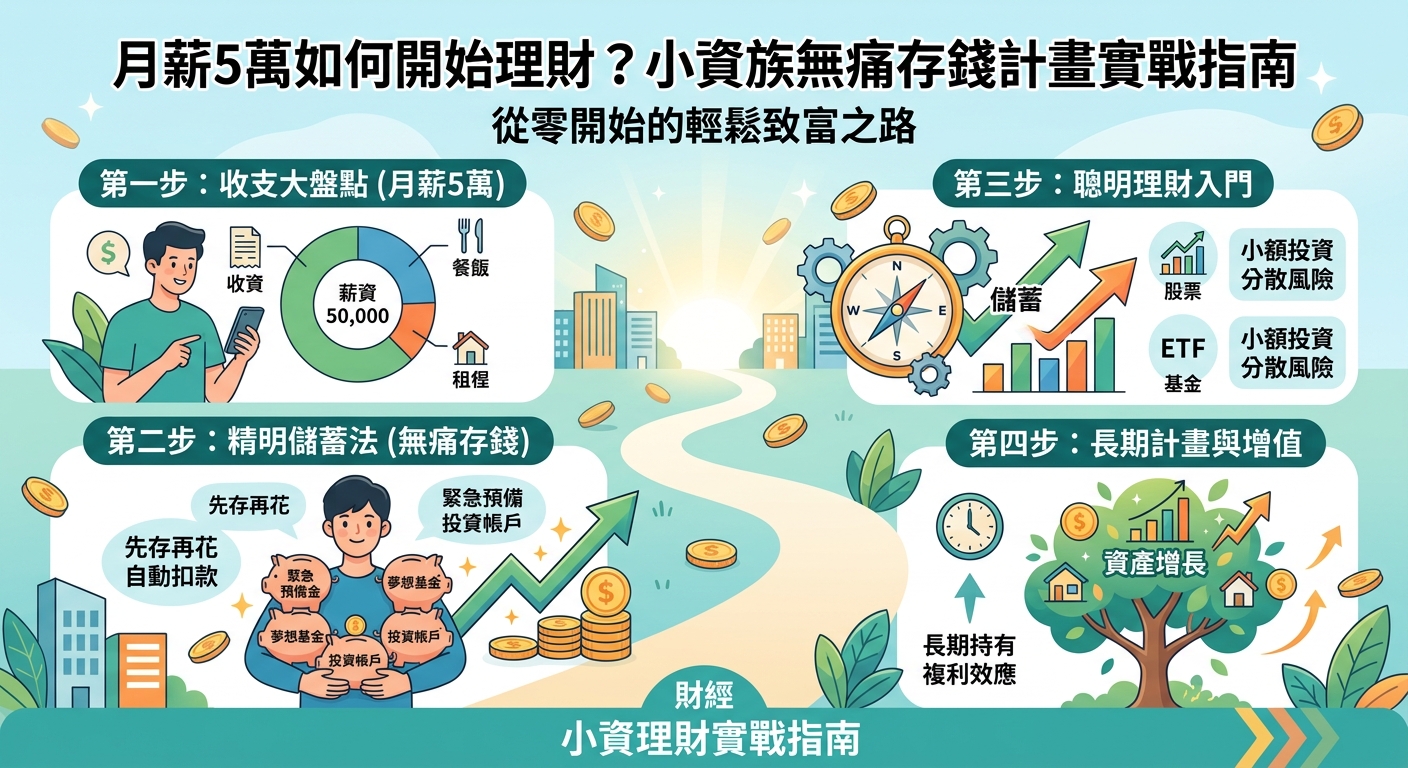

理解你的實際可支配收入

談理財之前,必須先搞清楚自己真正能運用的金額。月薪5萬不等於你能花5萬。

扣除勞健保、所得稅後,實際入帳大約是4萬5到4萬7之間。這個數字才是你理財規劃的起點。

很多人忽略這個細節,用稅前薪資規劃預算,結果每個月都覺得錢不夠用。先算清楚實拿金額,才能制定可行的計畫。

接下來要盤點固定支出。房租或房貸、水電瓦斯、手機網路費、交通費、保險費,這些每月必定發生的開銷加總起來是多少?

假設固定支出是2萬元,那麼你的彈性支出空間就是2萬5到2萬7。這個數字決定了你的存錢與投資空間。

建立適合月薪5萬的分配法則

理財最怕沒有章法,收入進來就隨意花用。建立分配法則能讓每一塊錢都有明確去處。

532法則實戰應用

這個方法將收入分成三大塊:

- 50%用於生活必需開銷

- 30%作為儲蓄與投資

- 20%留給娛樂與彈性支出

以實拿4萬5來計算,生活開銷控制在2萬2500元,存下1萬3500元,留9000元給自己享受生活。

這個比例不是鐵律。如果你住家裡或與人分租,固定開銷較低,可以提高儲蓄比例到40%甚至50%。

631法則的彈性選擇

有些人覺得30%存款壓力太大,可以調整成631:

- 60%生活開銷(約2萬7)

- 30%儲蓄投資(約1萬3500)

- 10%自我提升或娛樂(約4500)

重點不是死守比例,而是找到適合自己的平衡點,並且持續執行。

試行三個月後,根據實際狀況微調。理財是動態過程,不是一次設定就永遠不變。

優先支付自己的存錢策略

最有效的存錢方法只有一個:薪水一入帳就先存起來。

不是花剩下才存,而是存完了才花。這個觀念翻轉了多數人的理財習慣。

自動化轉帳設定

發薪日當天或隔天,設定自動轉帳到另一個帳戶。這個帳戶不綁提款卡,不開網銀轉帳功能。

目標是製造「取用障礙」。當你想動用這筆錢時,必須特地跑一趟銀行臨櫃辦理。

這個小小的麻煩,能阻止90%的衝動消費。

每月自動存入1萬到1萬5,一年就能累積12萬到18萬。這是你財務自由的第一桶金。

多帳戶管理法

開設三個帳戶分別管理不同用途:

| 帳戶類型 | 用途 | 建議金額 |

|---|---|---|

| 薪資帳戶 | 收入進帳與固定支出扣款 | 保留當月必要開銷 |

| 儲蓄帳戶 | 緊急預備金與中期目標 | 每月存入1萬到1萬5 |

| 投資帳戶 | 定期定額投資理財商品 | 每月3千到5千 |

帳戶分開能讓你清楚看見每個財務目標的進度,不會混在一起糊里糊塗。

記帳不是為了省錢而是找出漏洞

很多理財文章叫你記帳,但沒說清楚為什麼要記。

記帳的真正目的是找出「無意識支出」。那些你根本不記得花在哪裡的錢,累積起來可能佔月支出的20%到30%。

簡化記帳流程

不需要記到每一塊錢。太繁瑣的記帳方式撐不過一個月就會放棄。

只記大項就好:

- 飲食(包含外食、飲料、零食)

- 交通(油錢、停車費、大眾運輸)

- 娛樂(電影、聚餐、訂閱服務)

- 治裝(衣服、鞋子、配件)

- 其他

用手機APP拍發票,系統自動分類。每週花5分鐘檢視一次,月底做總結。

分析支出模式

記帳三個月後,你會看見自己的消費模式。

可能發現每個月飲料費就花掉3000元,或者訂閱了五個串流平台但只用兩個。

理財專家建議:不要試圖一次改掉所有消費習慣。每個月挑一個最容易改善的項目,逐步優化。小改變累積起來就是大成果。

找出這些漏洞後,不是要你完全不花,而是有意識地選擇。把錢花在真正帶來快樂的事物上,減少那些花了也無感的支出。

建立緊急預備金的優先順序

開始投資前,必須先建立安全網。這個安全網就是緊急預備金。

目標金額是6個月的生活開銷。以月支出2萬5計算,需要準備15萬元。

這筆錢不是用來投資,而是應對突發狀況:失業、生病、家人急需、車子故障。

分階段累積策略

15萬聽起來很多,但可以分階段達成:

- 第一階段:存到3萬元(約3到4個月)

- 第二階段:累積到10萬元(再6到8個月)

- 第三階段:達成15萬目標(再4到6個月)

第一階段達成後,就能開始小額投資。不用等到全部存滿才開始理財。

緊急預備金放在高利活存或短期定存,隨時能領出來使用。不追求高報酬,重點是安全與流動性。

月薪5萬的投資入門策略

存錢只是理財的第一步。讓錢滾錢才能加速財富累積。

但投資不是賭博,也不是聽明牌。月薪5萬的投資策略重點是穩健與分散。

定期定額是最佳起點

每個月固定投入3000到5000元,買進指數型基金或ETF。

不需要判斷進場時機,不用盯盤,不必研究個股。市場漲時買,跌時也買,長期下來平均成本。

台灣50(0050)或市值型ETF都是適合新手的選擇。費用低、分散風險、追蹤大盤表現。

投資比例的彈性調整

| 風險承受度 | 股票型投資 | 債券或穩健型 | 現金儲蓄 |

|---|---|---|---|

| 保守型 | 30% | 40% | 30% |

| 平衡型 | 50% | 30% | 20% |

| 積極型 | 70% | 20% | 10% |

年輕且無家庭負擔,可以選擇積極型配置。有房貸或家庭責任,保守型更適合。

重點是根據自己的狀況選擇,不是照抄別人的做法。

避開新手常犯的錯誤

投資初期最容易犯這些錯:

- 看到朋友賺錢就跟著買同一檔股票

- 市場下跌就恐慌賣出

- 把所有錢投入單一標的

- 借錢投資或使用槓桿

- 相信保證獲利的投資話術

投資是長期計畫,不是一夜致富的工具。耐心持有,定期檢視,才是正道。

節流技巧但不降低生活品質

理財不等於苦行僧生活。過度節省會讓人失去動力,最後放棄整個計畫。

聰明節流是找出「高CP值」的生活方式,用更少的錢獲得同樣甚至更好的體驗。

食的優化策略

外食族每餐150元,一天三餐就是450元,一個月1萬3500元。

改成早餐自己準備、中餐外食、晚餐簡單煮,可以降到8000元左右,省下5500元。

不是要你每餐都自己煮,而是找到平衡點。週末批次備料,平日快速組合,既省錢又健康。

訂閱制飲料店會員,買一送一時段消費,比每次單點划算。但前提是你本來就會喝,不是為了優惠而多喝。

娛樂支出的聰明選擇

電影院看電影一次300元,串流平台月費200元看到飽。如果你每月看超過兩部片,訂閱更划算。

但如果你同時訂了Netflix、Disney+、HBO、Apple TV,每個月就是1000元以上。檢視使用頻率,只留最常用的兩個。

朋友聚餐選平日而非假日,同樣的餐廳價格可能差20%到30%。提議下午茶取代晚餐,氣氛一樣好但花費減半。

這些小調整不會讓你覺得犧牲,卻能每月省下數千元。

提升收入才是長期解方

節流有極限,開源無上限。當支出優化到一個程度後,就要思考如何增加收入。

月薪5萬不是終點,而是起點。透過技能提升、副業經營、職涯規劃,可以逐步提高收入水平。

投資自己的技能

報名線上課程學習職場需要的技能:數據分析、程式設計、數位行銷、語言能力。

這些投資短期看是支出,長期來看是提高薪資的槓桿。一年花1萬元學習,換來加薪5000元,投資報酬率60%。

考取專業證照也是選項。會計師、程式認證、專案管理證照,都能提升職場競爭力。

發展可規模化的副業

不是叫你去當外送員或打工。那是用時間換錢,無法規模化。

思考你的專長能否轉化成副業:

- 擅長寫作就經營部落格或接案寫稿

- 會設計就接外包案件

- 懂某個領域就開線上課程

- 有特殊技能就提供諮詢服務

副業初期可能月入只有數千元,但隨著累積,可能成長到月入2萬甚至更多。

重點是選擇能累積的副業,而非純粹勞力付出。

定期檢視與調整你的財務計畫

理財不是設定好就放著不管。每季或每半年要重新檢視一次。

收入增加了嗎?支出結構改變了嗎?理財目標達成進度如何?投資組合需要再平衡嗎?

設定固定的檢視日期,例如每年3月、6月、9月、12月的第一個週末。花一個小時回顧財務狀況。

記錄每次檢視的結果與調整決定。半年後回頭看,你會驚訝自己的進步。

財務計畫是活的,會隨著人生階段改變。剛出社會的理財策略,和結婚後、有小孩後都不同。

保持彈性,根據現況調整,才能讓理財計畫長期有效。

從今天開始改變你的財務未來

月薪5萬如何理財不是難題,而是需要方法與執行力的挑戰。

不需要等到月初才開始,也不用等存到第一筆錢才規劃。現在就打開手機,設定薪資帳戶的自動轉帳,把下個月要存的金額先安排好。

今天下載記帳APP,從今天的支出開始記錄。這週末花兩小時盤點所有帳戶,計算淨資產,設定三個月、半年、一年的理財目標。

理財最大的敵人不是收入太少,而是一直想著「等以後再說」。以後永遠不會來,只有現在才是真實的。

月薪5萬的你,完全有能力在三年內存到人生第一個50萬,五年內累積100萬。關鍵在於今天就開始,持續執行,不輕易放棄。你的財務自由之路,從這個月的薪水開始。